「銀行口座やクレジットカード(クレカ)は、事業用とプライベートとに分けるべきです」。

個人事業主の方であれば、上記のようなことを本で読んだり、青色申告会のセミナーなどで言わたりしたことがあるでしょう。

しかし、「わざわざ事業用の口座やクレカを作るのは面倒」という方や、「そもそも何で分けなければいけないの?」と疑問を持っている方も少なくないでしょう。

それでも、「分けるべき」と言われているので無理やり個人と事業に分けて記帳した結果、金額が合わず混乱する方が後を絶ちません。また、適当に記帳したところ「こういうの困んるんですよね~」と税理士さんに嫌がられることもあるでしょう。

そこで本記事では、そんな個人事業主向けに、以下の点を解説します。

- 口座やクレカは本当に分けるべきなのか?

- 個人の口座・クレカで経費を支払い続ける場合の注意点

- 経費管理や記帳をラクにする具体的な方法

開業したての方だけなく、開業して数年以上経過している方もぜひお読みください。

口座やクレジットカードは事業と個人で本当に分けるべき?

法律上、分ける必要はありません!

一般的に「事業用と個人用で口座やクレカを分けるべき」と言われますが、実は「そうすることを強く推奨します」という意味に過ぎません。なぜなら、法律に「事業用と個人用で分けるべき」といった規定はないからです。それでも「分けるべきだ」と強く言われるので、多くの誤解や混乱が生じているようです。

いずれにしても個人事業であれば、わざわざ事業用の口座やクレカを作る必要はありません。また、全ての経費を個人用の口座やクレカで支払っても問題ありません(現金も同様です)。特に事業規模が小さい、経費の種類や件数が少ないなどであれば、クレカを分けるメリットはあまり感じられないでしょう。

なぜ「分けるべき」と言われるのか?

事業用と個人用で口座・クレカを分けるようにと言われるのは、以下のような理由があります。

- 記帳・確定申告が簡単になるから。

- 税務署に信頼されやすいから。

- 資金の流れが明確になから。

とはいえ、個人口座やクレカを事業に使っても、記帳や確定申告を簡単にする方法はあります。また、他の問題もクリアできます。

記帳で重要なのは「実態に合わせる」こと

実は、記帳で重要なのは「実際のお金の流れ(実態)に合わせる」ことです。

例えば店舗を持っていて、店舗のレジや金庫で管理している現金があるとか、店舗用の口座があるのであれば、この実態に合わせて(つまり店舗と個人に分けて)記帳しなければなりません。

しかし、事業用の口座もクレカも無いのであれば、その実態に合わせて記帳すればよいのです(現金も同じです)。無理に、事業と個人で分ける必要はありません。

今現在、個人の口座やクレカから経費を支払っており、特に支障がないのであれば今後も変える必要はないでしょう。ただし、注意すべき点があります。次のセクション以降で解説します。

個人支出は経費にできない!

以下のような個人的な支出は、事業とは関係ありませんので経費にはできません。

個人支出が経費として計上されないよう、記帳などに気を付ける必要があります。

個人支出を経費にしたらどうなる?

もし手違いで個人支出を経費にし、そのことを税務署から指摘された場合はどうなるでしょうか?

いずれにしても、余分に税金を払うことになるでしょう。

また、「どうせバレないから大丈夫」と意図的に経費計上しているなど、税務署が悪質だと判断すれば追徴課税となります。

このように、間違っても個人支出を経費にしてはいけません。日頃から支出の内容を明確に記録し、明細もしっかり保管するようにしましょう。

個人支出を経費にしないための注意点

個人支出を経費として計上しないよう、以下の点に注意して記録をつけましょう。

尚、家事按分については次のセクションで解説します。

事業と個人の支出を兼ねている場合は「家事按分」する

事業とプライベートを兼ねている支出は、「家事按分(かじあんぶん)」という方法で一部を経費にします。例えば、以下のような支出が当てはまるでしょう。

家事按分比率を決める上でのポイント

家事按分比率の決め方は、法律で「こうしなさい」と明確に決まってはいませんが、かといって適当に決めてはいけません。むしろ、「こういう方法で按分しています」など税務署にちゃんと説明できるよう、合理的・客観的な根拠をもって決めます。

税務署にしっかり説明できるよう(根拠を示せるよう)にするためには、以下の点も押さえておきましょう。

もし、「この支出はどうやって按分比率を決めたら良いのだろう」と迷った場合は、ネットで検索したり、生成AIに質問したりすれば色々な情報が出てきます。もちろん、税務署に相談しても良いでしょう。

個人口座やクレカ使用でも、記帳と確定申告が100倍ラクになる方法

個人口座やクレカを事業にも使っている場合でも、このセクションで紹介する方法なら、記帳も確定申告も100倍ラクになるでしょう。

会計ソフトを使わないのは損!

青色申告業者で55万円(e-taxでは65万円)の控除を受けるためには、複式簿記での記帳や、決算書の作成が求められます。

しかし、複式簿記では「貸方・借方」、「事業主貸・事業主借」、「家事按分」など面倒な処理がたくさんあります。簿記をしっかり習っている方でもない限り、この言葉だけでもため息が出てしまうでしょう。

でも、ご安心ください。会計ソフトを使えば、簿記を習っていなくても複式簿記での記帳がラクに行えます。

会計ソフトって難しそうと思うかも知れませんが、操作はとても簡単です。むしろ、使わない方が大変になるでしょう。実際、私も簿記を習ったことはありませんが、会計ソフトのおかげで記帳や決算書の作成もスムーズに行えています。

会計ソフトは「クラウド型」がお勧め

「クラウド型の会計ソフト」とは、ネット(クラウド)上で動くソフトです。クラウド型には以下のようなメリットがあります。

尚、会計ソフトは無料のものも含めて色々あります。私は、複数のソフトを試したことがないので「どれが一番お勧めか?」というのは正直分かりません。しかし、「やよいの青色申告オンライン」は実際に使ってみて、間違いのないソフトだと感じています。有料ですが、以下のようにお金を払うだけのメリットは十分あります。

- 直感的に操作しやすく、時間の節約にもなる。

- サポート付きプランを契約すれば、困ったときにチャットや電話で相談できる。

- 年会費は経費として計上できるので節税になる。

もちろん、まずは「freee」などの無料の会計ソフトを試してみて、不満があれば「やよい」を契約しても良いでしょう。

個人口座やクレカを使っている場合の「やよい」での記帳方法

売上の入金や、事業の支出も全て個人口座やクレカ、現金、電子マネーを使っている場合でも「やよい」の操作はとても簡単です。

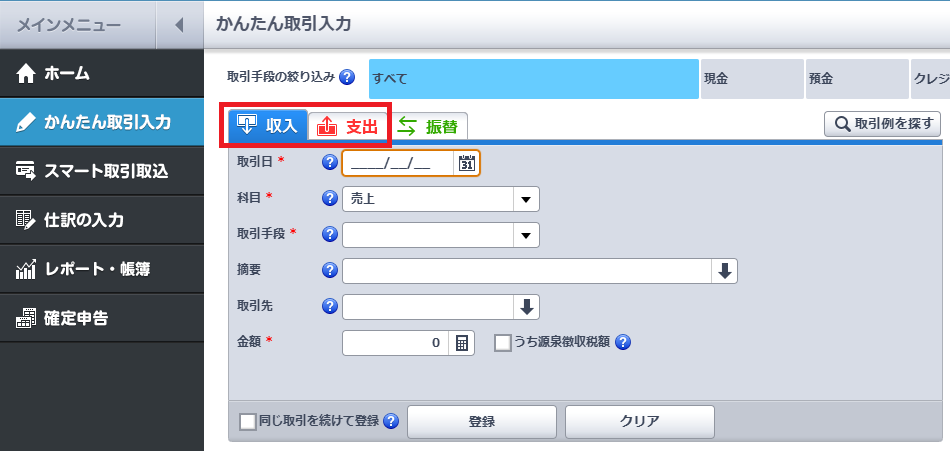

まずはログインして「かんたん取引入力」を開きます。

次に、取引を入力するボックスがあるので、売上なら「収入」、各種支払いは「支出」のタブを選択し、各項目を入力していきます。

記帳は「実際のお金の流れ(実態)に合わせること」がポイントですから、個人口座やクレカなど「取引手段」は以下のように選択します。

| 実際の決済方法 | 選択する「取引手段」 |

| 個人名義の口座での入出金 | 普通預金(個人用) |

| 個人用の現金での支払い | 現金(個人用) |

| 個人の電子マネーでの支払い | 現金(個人用) |

| 個人のクレジットカードでの支払い | クレジットカード(個人用) |

このように入力しておけば、あとの複雑な処理はソフトがやってくれます。「やよい」以外のソフトでも、上記の考え方に基づいて入力してください。

電子マネーを使う場合の注意点

電子マネー(Suicaのようはタッチ決済や、QRコード決済を含む)には大きく2種類あります。

- あらかじめチャージするタイプ。

- クレジットカードから支払うタイプ。

- ①と②の両方に対応しているタイプ。

②タイプの場合、「現金(個人用)」として処理するのか、それとも「クレジットカード(個人用)」で処理するのか、あらかじめ決めておくと良いでしょう(または、事業の支出は直接クレカで払うと決めておくというのもあり)。

また③のタイプも、事業支出はどちらの方法で支払うかをあらかじめ決めておくと良いかもしれません。

取引手段を全て「個人」で入力すると「貸借対照表」はこうなります

「やよい」で、売上や支出の取引手段を全て「個人」で入力していくと、決算書の貸借対照表は以下のように出力されます。

資産の部

| 1月1日(期首) | 12月31日(期末) | |

| (中略) | ||

| 事業主貸 | 〇〇〇円 | |

| 合計 | 0円 | 〇〇〇円 |

負債・資本の部

| 1月1日(期首) | 12月31日(期末) | |

| (中略) | ||

| 事業主借 | △△△円 | |

| 青色申告特別控除前の所得金額 | ---円 | |

| 合計 | 0円 | 〇〇〇円 |

特に資産などが無く、純粋に売り上げと経費だけという場合、上記のように「資産の部」と、「負債・資本の部」の左側の列の合計は「0円」になります(他の項目は空白になります)。

こんな貸借対照表で大丈夫なの!?

「こんな貸借対照表で大丈夫なの?」、「税務署から指摘されないの?」と思われるかも知れませんが、実際のお金の流れに合わせているのですから法律上は全く問題ありません。

実際、私も起業当初(2017年)からこの方法で確定申告をしていますが、一度も税務署から問い合わせ・指摘などはありません。また、国民健康保険などの納付書もしっかりと送られてくるので、問題なく受理されているようです。

尚、確定申告を窓口で出すと、場合によっては(法律上は問題なくても)ダメ出しされ受理してもらえない可能性も考えられます。そこで、郵送やe-tax、あるいは夜間に税務署に投函するなど、窓口を通さない方がスムーズかも知れません。

事業収支の確認や資金管理はどうする?

全てのお金のやりとりを個人口座やクレカで行っていると、事業収支の把握や資金管理がしににくくなると言われています。

頻繁な資金の出入りがある場合は、事業と個人のお金を分けて管理した方が良いかも知れません。しかし、自宅で仕事しているなどの小規模事業者であれば、そこまで難しい話ではありません。そもそも、個人事業主は「個人と事業の財布は一つ」ですから、以下の方法で十分管理できるでしょう。

事業そのものの収支確認は会計ソフトで

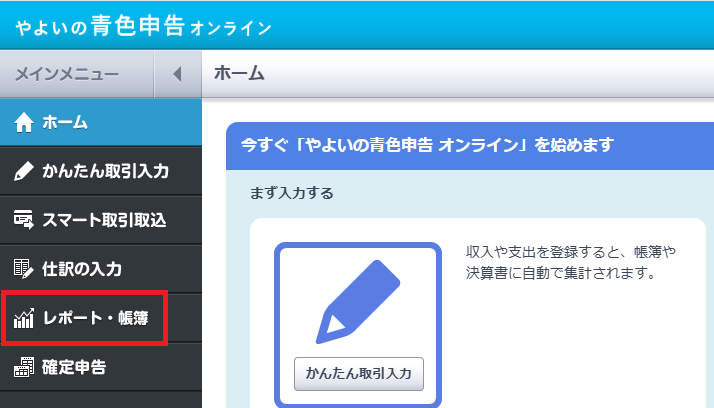

会計ソフトには多くの場合、事業収支を確認できるようになっています。以下は「やよいの青色申告オンライン」での確認方法です。

左面メニューから「レポート・帳簿」を選びます。

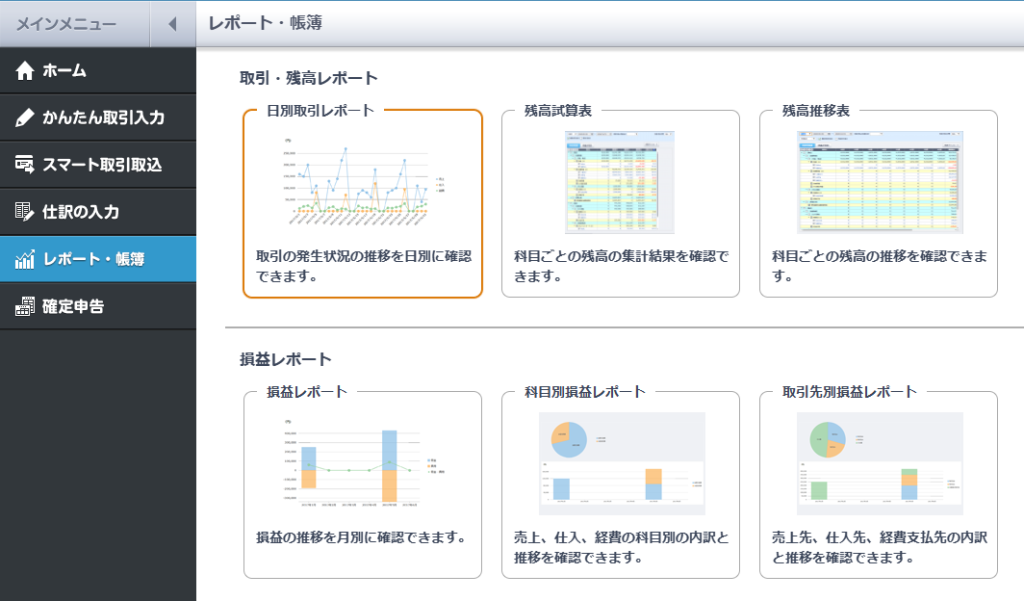

幾つかのレポートが表示できますが、簡単に損益を確認する場合は「損益レポート」や「科目別損益レポート」などを開きます。他にもレポートがありますので、下までスクロールして確認してみてください。

尚、「損益レポート」に表示される経費の額は、家事按分比率が適用される前の金額となっているようです。そのため、実際の経費の額よりも多く表示されていることに注意が必要です。

資金繰りは家計簿でも管理できる

私の場合、Excelで家計簿を作成し、家計と事業経費を一括管理しています。なぜなら、個人事業主は「個人と事業の財布は一つ」ですし、個人口座やクレカを事業にも使っているのであれば、家計と一緒に管理した方が分かりやすいからです。

例えば、通信費など個人と事業の支出が混ざっている場合は、基本的には個人の支出として把握します。また、100%事業経費であれば「事業専用費」という項目を作って管理しています。

もちろん、この方法は人によってやりにくく思えるかも知れません。特に大量の物品を売買している、取引の頻度が高い事業であれば、家計簿が向かないこともあるでしょう。この辺は各自がやりやすい、分かりやすい方法で管理すれば良いでしょう。

まとめ

- 個人事業主は、口座やクレジットカードを事業用と個人用で分けるべきなどの法律上の規定はありません。

- ただし、個人支出(食費や日用品の購入費、レジャー費用など)を経費にしてはいけません。

- 事業と個人支出が混ざる場合(光熱費、通信費など)は、家事按分比率を計算し、事業で使っている割合だけを経費として計上します。

- 簿記の知識が無くても、会計ソフトを使えば記帳や確定申告がとても簡単です。

- 個人の口座で事業の入出金をしていたり、個人のクレカや電子マネーで事業支出をしている場合も、会計ソフトで「個人用」を選択し入力すればOKです。

- 事業収支の確認や資金繰り管理は、会計ソフトのレポート機能や家計簿を活用できます。

個人口座やクレジットカードなどを事業に使っていても、法律上は問題ありません。ただし、後で分からなくならないようメモする、マメに記帳するなどしておきましょう。また家事按分比率の決め方も、税務署から聞かれたときに説明できるよう、根拠や計算方法をメモしておきましょう。