青色申告事業者は、最大で65万円の「青色申告特別控除」が適用されます。しかし、売上に対して形状できる経費額が少ないと、納税額や国民健康保険料が思ったよりも大きくかかってしまいます。

一方、国が公認している方法を使うことで、納税額を大きく減らせる場合があります。その方法の一つが、「家内労働者等の必要経費の特例」です。もしあなたが「家内労働者」に該当し、職種的に経費をあまり計上できないような青色申告事業者であれば、ぜひこの特例を使ってみましょう。

そこでこの記事では、まず「家内労働者等の必要経費の特例」の概要、適用条件をご紹介します。また、私がこの特例を使って実際に確定申告をした方法を図解付きで解説します。

こんな疑問を持っておられる方は、ぜひ最後までこの記事をお読みになり「家内労働者等の必要経費の特例」にチャレンジしてみましょう。

「家内労働者等の必要経費の特例」とは?

このセクションでは、「家内労働者等の必要経費の特例」の概要や、基本的な情報を解説しています。本特例についてよくご存知の方はこのセクションは飛ばしていただいても構いません。

特例の概要

パートやアルバイトなどで給料をもらっている場合、55万円の給与所得控除があります。

一方、個人事業主は(複式簿記による青色申告特別控除を受けていない限り)控除額が少ないかゼロです。控除できるのは実際にかかった経費額のみですが、職種などによっては経費が殆どかからないこともあります。例えば、自宅でパソコンを使って仕事をしている場合、電気代、通信費、家賃が主な経費になります。しかし、電気代や通信費、家賃などは仕事以外の日常生活でも使う場合、全額を経費としては計上できません(家事按分が必要)。

こうした状況を考えると、個人事業主は控除額が少なく、パートやアルバイトと比較して税負担に不公平感が出てしまいます。

そこで、フリーランスの人でも一定の条件を満たせば55万円(令和2年分以降)を「みなし経費」として認めますよというのが、「家内労働者等の必要経費の特例」という制度です。

「家内労働者等」に該当する人が特例を適用できる

「家内労働者等の必要経費の特例」を適用できるのは、「家内労働者等」に該当する人のみです。では、どのような人が「家内労働者等」に該当するのでしょうか?

国税庁のページでは以下のように解説しています。

家内労働者等とは、家内労働法に規定する家内労働者や、外交員、集金人、電力量計の検針人のほか、特定の者に対して継続的に人的役務の提供を行うことを業務とする人をいいます。

ポイントは「特定の者に対して継続的に人的役務の提供を行うことを業務とする人」という所です。

つまり、特定の人や会社から継続的に業務の委託を受けていれば、職種に関係なく特例の対象となりうるということです。また、取引の相手が複数でも「継続的に」仕事を受けていれば対象となります。

例えば、WEBデザイナーやライター、翻訳などの仕事でも、特定の人や会社から継続的に仕事を請けているのであれば対象者です。一方、自分で集客している場合は対象外です。

この違いを説明する上で、よく使われる例が「ピアノの先生」です。

| 業態 | 「家内労働者等」に該当するか? |

| ①独立したピアノ教室を運営し、自分で生徒を集めている | 該当しない |

| ②どこかの音楽教室から継続的に委託を受けて教えている | 「家内労働者等」に該当 |

他にも、家族以外の従業員を雇っている、事務所や店舗を構えているなど「家内労働者等」には該当しない条件があります。自分がどちらに当てはまるか判断が難しい場合は、税理士や税務署に相談してみましょう。

「家内労働者等の必要経費の特例」の主なメリットや注意点

メリット1:「青色申告特別控除」と併用できる!

「家内労働者等の必要経費の特例」は青色申告と併用できるというのも大きなポイントです。税務署によっては「青色申告と併用できない」と説明することもあるようですが間違いです。実際、私も青色申告事業者ですが、過去に特例を使って確定申告を行い受理されています。税務署からの指摘、問い合わせも一切ありません。

青色申告事業者は、e-taxで申告している場合は最大で65万円(e-tax不使用の場合は55万円)の「青色申告特別控除」が適用されます。加えて、48万円(令和2年分以降)の基礎控除も対象となります。

よって、青色申告事業者が「家内労働者等の必要経費の特例」が使える場合、最大で「65万円+48万円+55万円=168万円」をみなし経費として控除できるということです。

そこで、青色申告の人も「家内労働者等」の条件に当てはまる人で、実際にかかった経費が55万円に満たない人は「家内労働者等の必要経費の特例」を適用することで大きな節税ができます。

メリット2:事前の届け出が不要

「家内労働者等の必要経費の特例」は、事前の届け出は不要です。「家内労働者等」に該当する人は、通常の確定申告に必要な書類に加え、計算書を1枚作成し提出するだけで特例を適用できます。

「家内労働者等の必要経費の特例」という名前だけ見ると何だか難しそうな感じがしますが、実際にやってみると思ったよりも難しくありません。ですから、特例の対象となる人は「やらないと損」と言ってもよい制度です。

特例を適用する上での注意点

「家内労働者等の必要経費の特例」を使う場合の注意点として、令和2年分以降の経費は最大で55万円までしか計上できないという点があります。時々、生成AIなどが「最大で65万円」などと解説することもありますが、これは令和1年分までの金額です。現在は、55万円が最大ですので注意してください。

例えば、自宅の電気代や家賃の一部を経費として20万円計上している場合、「経費20万+特例55万=75万円」という申告はできません。あくまでも、以下のいずれかの方法で「最大55万円」となるように申告します。

- 経費20万+特例35万=55万円

- 経費0+特例55万=55万円

つまり、実際の経費が55万円を超えているのであれば、特例を使わない方が節税になります。少々面倒に感じるかも知れませんが、1年間の経費をしっかり入力・計算した上で特例を適用するかどうかを判断しましょう。

私が「やよいの青色申告」で特例を適用した方法

このセクションから、私が実際に「やよいの青色申告」で「家内労働者等の必要経費の特例」を適用した方法を解説していきます。私の場合、決算書や確定申告書、計算書を印刷し税務署に郵送しました。そのため、e-taxでのやり方は分かりませんので予めご了承ください。

細かく手順を分けて解説しているため「何だか面倒だな」と思えるかもしれませんが、実際にやってみると意外と難しくありません。むしろ、「これだけで55万円が経費になるんだ!」と驚くはずです。

尚、図表付きで解説していますので、「やよい」ユーザー以外の方でも、決算書や申告書作成時のポイントがよく分かるでしょう。

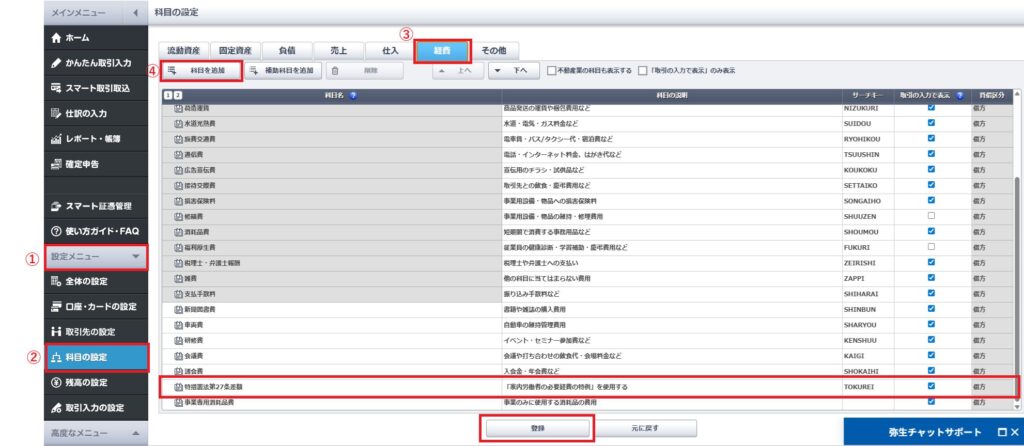

手順1:特例用の科目を「やよい」に作成する

「やよいの青色申告」には、「家内労働者の特例」に相当する科目はありません。そこで、ユーザーが自分で科目を事前に作成します(後から作成しても構いません)。

作成手順は以下の通りです。

- 「やよい」を起動する

- 左のメニューから「①設定メニュー」→「②科目の設定」→「③経費」→「④科目を追加」の順に開く

- 科目名に「特措置法第27条差額」と記入

- 「科目の説明」や「サーチキー」にも自分で分かりやすいように入力

- 「賃借区分」が「借方」になっており、「取引の入力」にチェックが入っていることを確認

- 上記を確認したら、「登録」を押す

下が、実際の操作画面のキャプチャになります。見にくい場合は拡大してください。

手順2:実際にかかった経費の入力と確認

通常の確定申告の手順通り、光熱費、家賃、ネット回線の費用など、業務で実際にかかった経費入力に漏れや間違いが無いかを確認しておきます。

尚、経費は1年分まとめて入力すると大変なので、日ごろからまめに記帳しておくと良いでしょう。

手順3:決算書を一旦作成し、経費の合計額を確認する

- 一旦、通常通りの手順で決算書を完成させる

- 決算書をPDF出力し、実際にかかった経費の合計額を確認(印刷はまだしない)

- 経費額が55万円未満なら、次の手順に進み特例を適用する

一見、無駄な作業に思えますが、このような手順を踏んでいるのには理由があります。私は日頃から「やよい」に経費を入力しています。経費の中には家事按分するものを含みますが、「やよい」は家事按分後の額を自動計算した上で決算書を作成してくれます。つまり、いちいち家事按分後の額を手計算をするよりも、決算書を一旦作成してしまった方が経費額が一発で分かるので、あえてこのような手順を踏んでいます。

手順4:「55万円ー経費の合計額」の差額を算出する

「家内労働者の特例」で経費計上できるのは55万円までです。そこで、55万円から決算書に記載された経費の合計額を引いた差額を計算します。

例えば、決算書の経費の合計額が35万円だとしたら、「55万ー35万=20万円」が差額となります。

手順5:「特措置法第27条差額」の項目で差額を入力する

「やよい」に経費を追加入力します。手順は以下の通りです。

- 経費入力画面を開く

- 取引日は「12月31日」とする

- 科目で「特措置法第27条差額」を選択

- 取引手段は「現金個人」を選択

- 金額は「手順4」で計算した額を入力

上記を確認し、間違いなければ「登録」を押します。

手順6:再度、決算書を作成する

先の「手順5」で経費が追加されていますので、改めて決算書作成のための操作を全て行います。ただし、一度作成しているので、基本的には入力内容の確認がメインで、そこまで手間はかかりません。

尚、初めて適用を受ける場合は「本年中における特殊事情」の欄に「家内労働者等の必要経費の特例を受けます」などと記載しておくことをお勧めします。これは必須ではありませんが、特例を使うことで経費額が大幅に増えるため、私は念のため記載しました。

手順7:確定申告書を作成する

確定申告書の作成手順も、基本的に「やよい」の画面を見て指示通り操作していけばOKです。

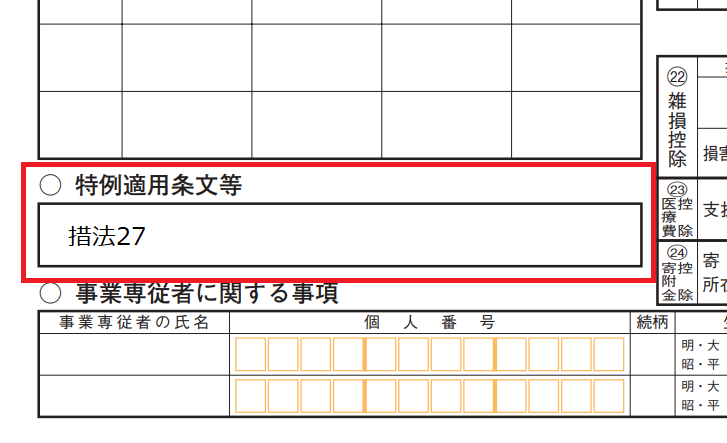

ただし、特例を適用する場合は、確定申告書B第二表の「特例適用条文等」に「措法27」と記載する必要があります。そこで、「特例適用条文等」の欄が出たら、「措法27」と入力してください。入力すると、以下のように印刷されます。

もし入力を忘れた場合は、後からPDFファイルに追記するか、印刷後に手書きしても構いません。

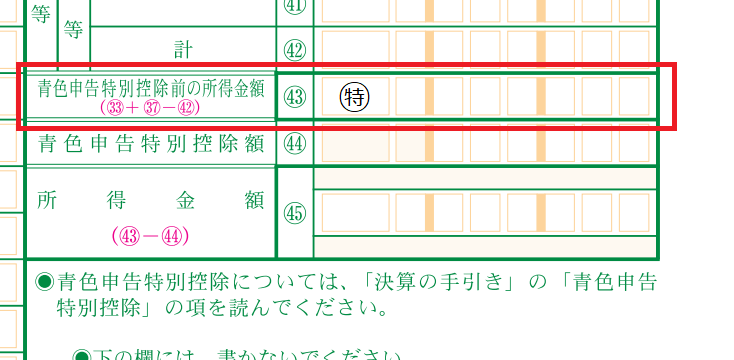

手順8:決算書と確定申告書を印刷し、記号を追記する

決算書と確定申告書を作成したら印刷し、決算書、確定申告書Bに1か所ずつ「特」を丸で囲んだ記号を追記します。PDFファイルに追記してから印刷しても構いません。具体的な追記箇所は以下の通りです。

場所1:決算書の「青色印刻特別控除前の所得金額」の金額の左側

決算書の「青色特別控除前の所得金額」という項目を探します。見つけたら、金額の左側に「特」と書いて丸で囲みます。

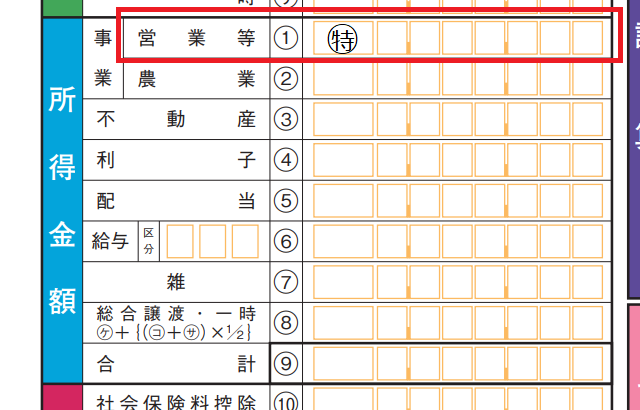

所2:確定申告書B第一表の「所得金額等」の「営業等」の金額の左側

確定申告書B第一表の「所得金額等」の「営業等」の項目を探します。見つけたら、金額の左に「特」と書いて丸で囲みます。

手順9:「計算書」を作成する

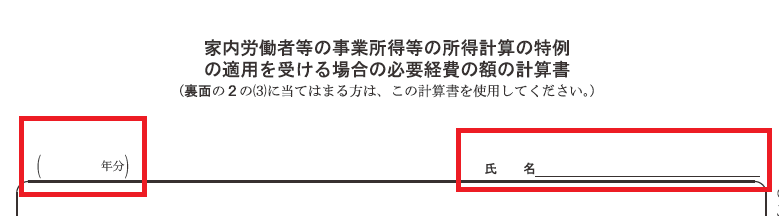

「家内労働者等の必要経費の特例」を受けるためには、「家内労働者等の事業所得等の所得計算の特例の適用を受ける場合の必要経費の額の計算書」(以下「計算書」と略して表記します)を作成し、決算書や確定申告と一緒に提出する必要があります。ここでは「計算書」の書き方を、ステップごとに解説します。

尚、「計算書」はこちらからダウンロードし印刷してください。

ステップ1:年度と氏名を記入

まずは特例を適用する年度(例:令和4年分)と、自分の氏名を記入します。

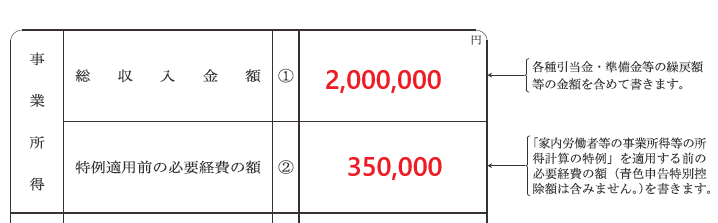

ステップ2:収入と経費を記入

次に、収入と実際の経費の額を記入します。

- 「総収入金額」に、1年間の売上の総額を記入(売上に加え、各種引当金や準備金などの繰越額といったものも含めて記入)

- 「特例適用前の必要経費の額」に、「手順3」で確認した実際の経費の合計額を記入

下の画像には例として、「総収入金額」を200万円、「特例適用前の必要経費の額」を35万円としています。尚、画像では分かりやすくするため数字を赤にしていますが、記入する際は黒のボールペン等を使用してください。

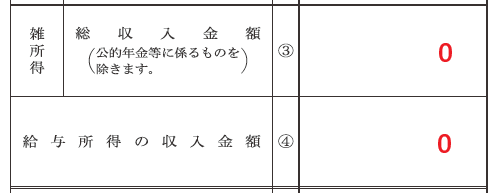

ステップ3:雑所得と給与所得の額を記入

- 雑所得の額を、③の欄に記入

- 事業の他にアルバイトなどをして給料をもらっている場合は、「給与所得の収入金額」に1年間の額を記入

注意点として、「雑所得」は「雑収入」とは異なります。両者を混同しないように注意してください。「雑所得」の詳細はこちらを参照してください。

今回は、雑所得、給与所得ともゼロだったという想定で、いずれも「0」と記入します。

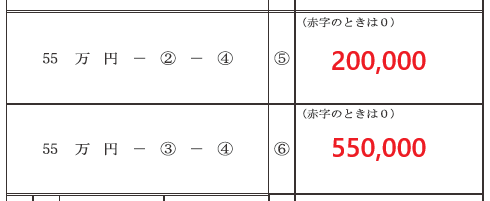

ステップ4:⑤と⑥の計算を行う

次に、「計算書」の⑤と⑥の欄の計算を行います。いずれの欄も、計算の結果が赤字(マイナス)の場合は「0」と記入します。

- 55万円から②(特例適用前の必要経費の額)と、④(給与所得の収入金額)の金額を引き、計算後の額を⑤の欄に記入

- 55万円から③(雑所得の金額)と、④(給与所得の収入金額)の金額を引き、計算後の額を⑥の欄に記入

今回の例では、55万円-②35万万円-④0円と計算しますので、⑤欄には「200,000」と記入します。

また、③④はいずれも「0円」でしたから、⑥にはそのまま「550,000」と記入します。

ステップ5:「特例適用後の必要経費の額」を確定させる

いよいよ最後のステップです。ここで、特例適用で計上できる経費の額が確定します。少しややこしいですが、慌てずに計算しましょう。

- 今回の例では「雑所得」はゼロなので、⑧と⑨は無視

- ⑦の左側に「①と⑥とのいずれか少ない方の額」とあるので、①(総収入金額)と⑥(ステップ4で計算した⑥の額)を確認

- 今回の例では①が「200万円」、⑥が「55万円」→「少ない方の額」として⑥の「55万円」を選択

- ⑦に「550,000」と記入

これで無事、「家内労働者等の必要経費の特例」適用時に、55万円までの経費を計上できるようになりました。この「計算書」は税務署に提出しますので、コピーをとって手元に置いておくことをお勧めします。

手順10:税務署に提出する

決算書、確定申告書など、通常の確定申告に必要な書類に加え、「手順9」で作成した「計算書」も添えて税務署に提出します。税務署に直接提出しても良いですし、書類を郵送しても構いません。

私は郵送で提出しましたが、問題なく「家内労働者等の必要経費の特例」を受けることができました。

まとめ

- 「家内労働者等の必要経費の特例」とは、最大55万円を「みなし経費」として計上することで節税ができる制度です。

- 「家内労働者等」に該当する人は、職種に関係なく特例を適用できます。

- 「青色申告特別控除」と併用でき、しかも事前の届け出は不要です。

- 実際の経費が55万円を超える場合は、「家内労働者等の必要経費の特例」を使わない方がお得です。

- 決算書や確定申告書には、特例を使ったことを示すための追記が幾つか必要です。また「計算書」も添付して税務署に提出する必要があります。

事前の届け出をせず、決算書や確定申告書にいくつか追記をし、「計算書」を1枚添付するだけで55万円の経費計上ができるというのは大きな魅力です。「家内労働者等」に該当する人は、「家内労働者等の必要経費の特例」をぜひ使ってみましょう。また、少しでも疑問に思ったことは、税理士や税務署に問い合わせて確認しましょう。