フランチャイズに加盟する際、本部に支払う加盟金をどの勘定科目で会計処理したら良いのか、全額経費として計上して良いのかなど意外と分かりにくいものです。

フランチャイズ加盟金は、金額や加盟のタイミングなどによって会計処理の方法が変わってきます。しかし基本的には、一定上の金額になると経費ではなく「資産」として計上し、償却を行わなければなりません。

私自身も個人事業主としてフランチャイズに加盟していたことがあり、加盟金を何年かにわたって償却していました。この記事では、そうした私の経験などにも基づき、以下の点を解説していきます。

- 何万円以上だと資産として計上するのか?

- どの勘定科目で会計処理をするか?

- 償却が終わる前にフランチャイズを脱退した場合は?

- 「やよいの青色申告オンライン」で加盟金を処理する方法

本記事は、私が青色申告の個人事業主として、フランチャイズ加盟金を会計処理していた経験に基づいています。白色申告や法人事業者の場合、やり方が異なる場合があるなど注意も必要です。いずれにしても、税理士や税務署に確認しながら会計処理することをお勧めします。

フランチャイズ加盟金が「20万円以上」なら減価償却が必要

フランチャイズ加盟金の額が20万円以上か、そうでないかで処理方法が変わってきます。20万円以上のフランチャイズ加盟金は、資産として計上し減価償却します。

加盟金額が「20万円以上」の場合

加盟金額が20万円以上の場合は「繰延資産」として計上します。

5年間で均等償却することが多いですが、契約内容などによって償却期間や償却方法が変わることもあります。青色申告業者の場合、好きなタイミングで一括償却ができる「任意償却」ができることもあります。

どの勘定科目で処理する?

勘定科目は、以下のものが使われます。

どの勘定科目を選んだら良いのかは税理士や税務署に確認することをお勧めしますが、以下にその目安を示します。

開業前にフランチャイズ加盟金を支払った場合は 「開業費」

開業前の準備費用としてフランチャイズ加盟金を支払った場合は、「開業費」として計上します。一般的には5年で償却することが多いですが、青色申告業者であれば任意のタイミングで一括償却もできるので、償却の自由度が高く、節税しやすい科目と言えるでしょう。

契約期間が決まっている場合は 「長期前払費用」

契約期間が決まっている場合は「長期前払費用」として計上し、契約の年数で償却していきます。例えば、契約期間が3年なら、償却期間も3年になります。

契約期間が定められておらず、ブランドの恒久的な権利を取得した場合は「権利金」

ブランドの権利を取得しただけで、契約期間がない場合は「権利金」として扱うことが一般的です。償却を行うかどうかは契約内容によって変わります。

事業買収に近い形でフランチャイズ加盟を行った場合は「のれん」

個人事業主では滅多にないと思いますが、フランチャイズ本部のブランド価値や営業権を取得した場合は「のれん」として処理します。また、5年で均等償却します。

加盟金額が「20万円未満」の場合は?

フランチャイズ加盟金が20万円未満の場合、「少額繰延資産」となります。この場合、全額一括で経費として計上することができます。勘定科目は「支払手数料」、「開業費」、「加盟金」などを用います。

一般的には「支払手数料」で処理する

加盟金がフランチャイズ本部への単なる手数料に該当する場合は、「支払手数料」で処理するのが一般です。

開業前に支払った場合は「開業費」

開業前に支払った加盟金の場合は「開業費」を選択します。青色申告業者の場合、開業後に任意のタイミングで償却ができるので、節税のメリットがあります。

フランチャイズの支払いとして明確にしたい場合は「加盟金」

フランチャイズ加盟金を他の科目と明確に分けておきたい場合は、独自の勘定科目として「加盟金」を設定し計上します。ただし、「支払手数料」で処理するのが一般的ですので、特殊なケースと言えるでしょう。

償却が終わる前にフランチャイズ契約が終了した場合は?

フランチャイズ加盟金の償却が終わる前に、脱退するなどでフランチャイズ契約を終了することもあるでしょう。この場合、どのように処理したら良いのでしょうか?

契約終了後の償却はNG!

フランチャイズ加盟金は、そのフランチャイズのブランドやノウハウを中長期的に使うための費用なので、何年かに分けて償却していきます。当然ながら、償却した金額はその年の費用として扱われ節税になります。

しかし、フランチャイズ契約が終了した場合、基本的にはブランドやノウハウを使い続けることはできません。つまり、契約終了後も償却を続けていると「実態のない費用を計上し脱税している」ことになります。税務調査などで発覚した場合、少申告加算税や、悪質と判断された場合は重加算税を課される可能性もあります。

上記の理由から、フランチャイズ契約終了後に償却をしてはいけません。ただし、契約終了後もノウハウを使い続けることができるといった場合は、償却を続けられる可能性もあります。税理士や税務署に相談してみましょう。

フランチャイズ契約が終了したら、その年に「一括償却」する

私の場合、フランチャイズ加盟金を「開業費」として5年かけて均等償却していました。ところが諸事情により、5年経過する前にフランチャイズから脱退することになりました。

そこで、税務署に問い合わせしたところ「一括で償却してください」と教えていただきましたので、確定申告の際に未償却残高をすべて償却しました。

フランチャイズ加盟金を「開業費」として計上しており、未償却残高ある段階で契約終了した場合は、その年に一括償却しましょう。「開業費」以外の科目で計上している場合は(原理・原則から考えて一括償却になると考えられますが)、税理士や税務署に確認することをお勧めします

会計ソフトを使えば、繰延資産の管理・処理がとても楽!

「フランチャイズ加盟金の会計処理ってなんだか面倒だな」と思われたことでしょう。しかし、会計ソフトを使えば、償却金額を自動で計算してくれるのでとても楽です。

私の場合、「やよいの青色申告オンライン」をずっと使っています。年会費はかかりますが、貸方・借方の入力などを一切行うことなく、簡単な操作で処理できるので年会費を払う価値はあると思っています。

以下に、「やよいの青色申告オンライン」を使った繰延資産の登録方法や、確定申告時の操作などを解説します。

繰延資産の登録方法

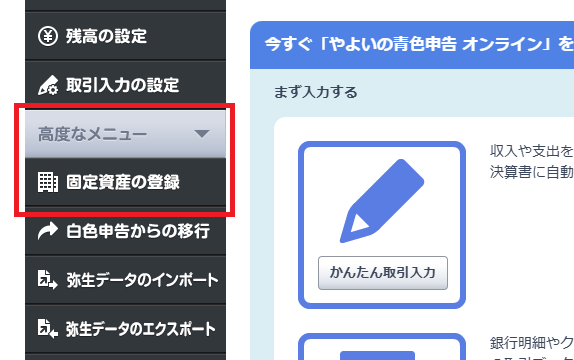

「やよいの青色申告オンライン」にログインしたら、左のメニューで「高度なメニュー」を開き、「固定資産の登録」をクリックします。

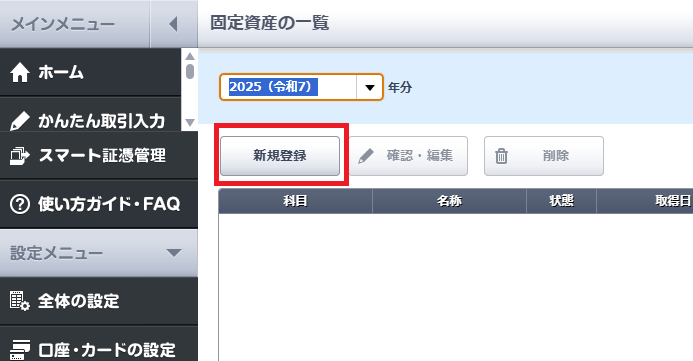

登録する年度を確認し、「新規登録」を押します。

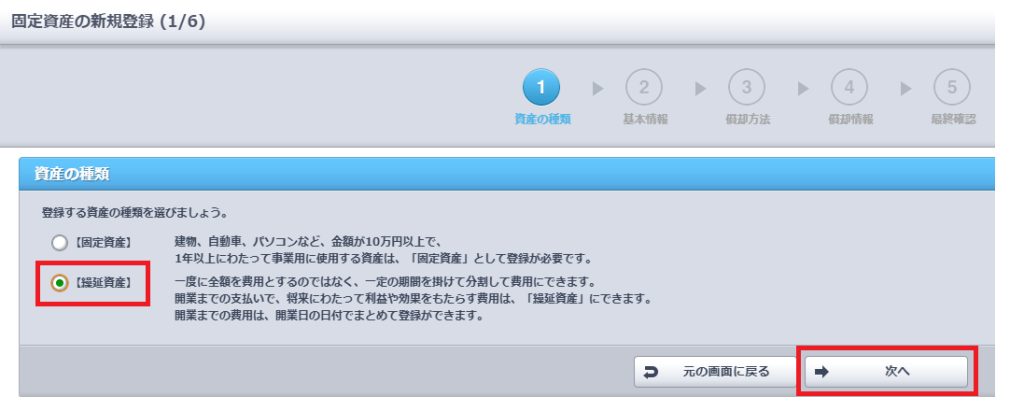

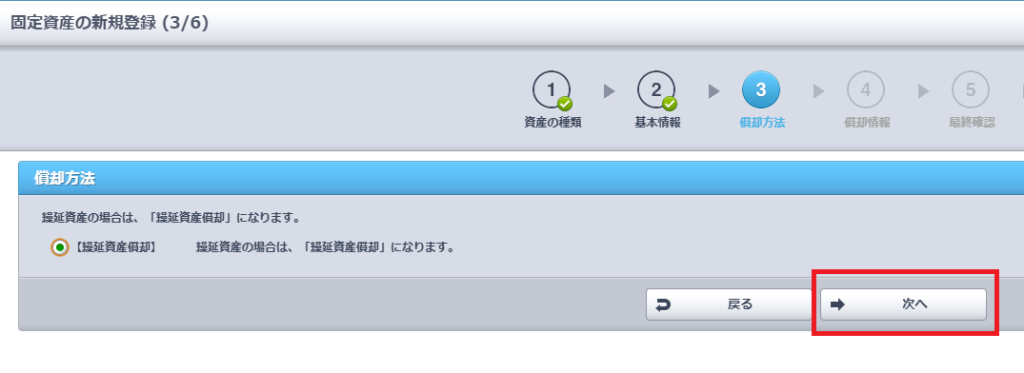

次の画面で「繰延資産」を選択し、「次へ」を押します。

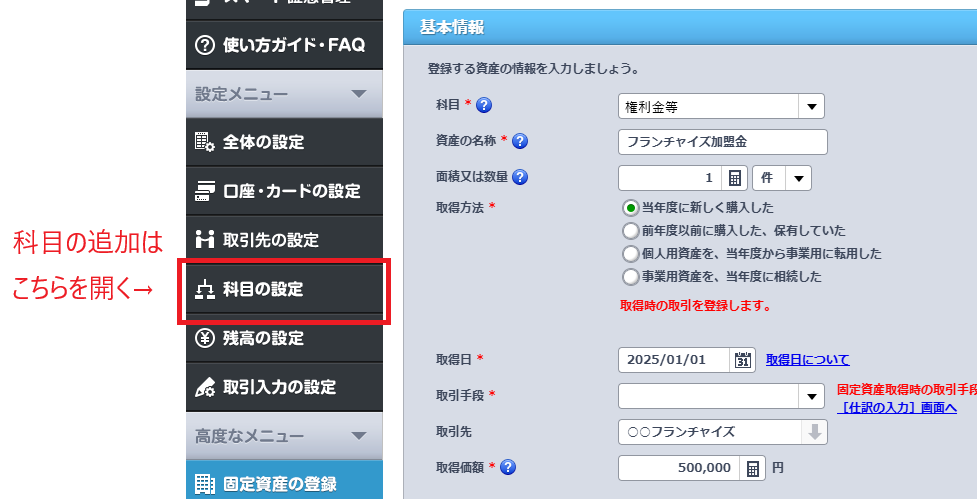

次の画面で繰延資産の詳細を入力します。

- 「科目」の部分は、通常「開業費」、「権利金等」、「公共設備負担費」しか表示されません。他の科目を使いたい場合は左メニューの「科目の設定」で追加します。

- 「資産の名称」は自由に入力できますが、分かりやすく「フランチャイズ加盟金」としておきます。他の名称でも構いません。

- 開業後に加盟した場合は、「取得方法」で「当年度に新しく購入した」を選択します。逆に、開業前に加盟した場合は「前年度以前に購入した、保有していた」となるのかも知れませんが、私の方では判断できませんので、やよいに確認してみてください。尚、「取得方法」は選択する箇所によって、ここから先の入力項目が変わってきます。以降、「当年度に新しく購入した」を選択した場合で解説します。

- 「面積又は数量」の部分は、「1件」と入力します。

- 「取得日」は、フランチャイズに加盟した日を入力します。

- 「取得手段」は、加盟金の支払いに使った決済方法を選びます。

- 「取引先」は、フランチャイズ契約を結んだ社名を入力します。契約書を確認し、正確な社名を入力しましょう。

- 「取得価額」は、加盟金の額を入力します。

- ここまでの入力内容を確認し、問題なければ(画像には映っておりませんが)「次へ」を押します。

次の画面で償却方法を確認します。内容を確認し、問題なければ「次へ」を押します。

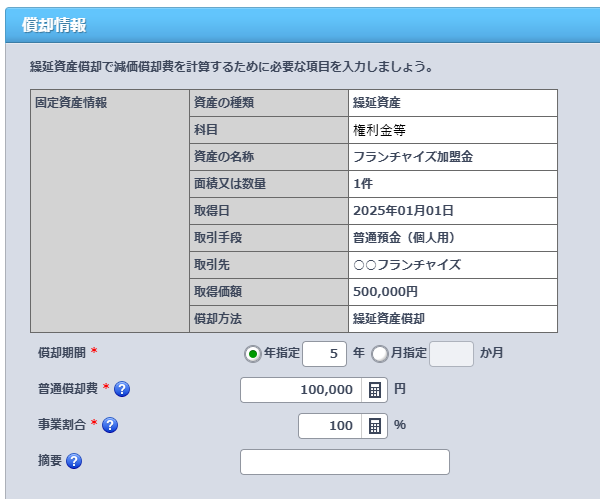

次の画面で償却情報の確認などをします。

- 「償却期間」を入力します。ここでは例として、5年で償却するよう入力しました。

- 「普通償却費」は、「償却期間」を入力すると自動計算されるので操作不要です。

- フランチャイズ加盟金の場合、基本的には「事業割合」が「100%」になるでしょう。万が一、プライベートでも使うことがある場合は、事業で使う割合を計算し入力します。

- ここまでの入力内容を確認し、問題なければ(画像には映っておりませんが)「次へ」を押します。

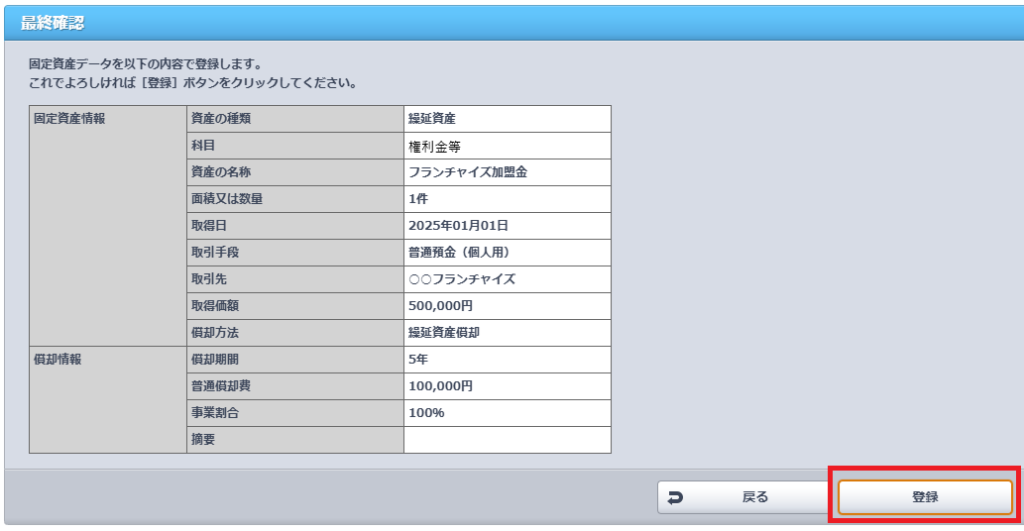

次の画面で内容を確認します。

- 内容に誤りがある場合は、「戻る」を押して正しい情報を入力し直します。

- 問題がなければ「登録」を押して完了です。

確定申告作成時の操作方法

「やよいの青色申告オンライン」は自動化されている部分が多く、特別なことがない限り、内容を確認し「次へ」を押していくだけで減価償却の計算が完了します。

以下に、確定申告時の操作方法を解説します。また、繰延資産を一括償却する場合の操作方法も合わせて解説します。

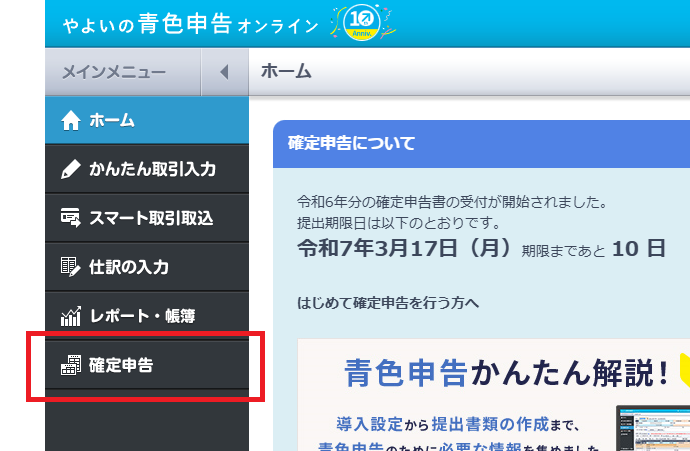

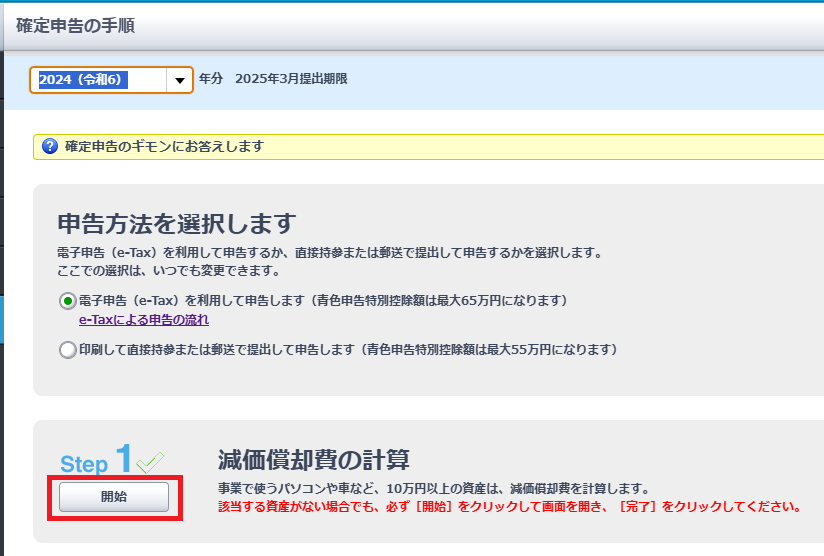

まずは左メニューから「確定申告」を押します。

次の画面で、確定申告をする年度を確認の上、e-taxで申告するか、印刷して提出するかを選択します。

その後、step1「減価償却の計算」の「開始」ボタンを押します。

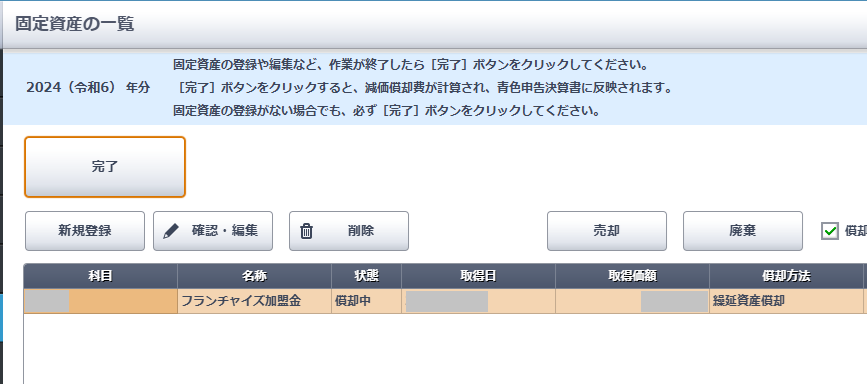

次の画面で、登録されている資産の一覧が表示されます。

尚、私が実際に登録していた資産情報をキャプチャしていますので、以下の画像以降、具体的な金額等は隠しております。

- 特に変更がなければ、このまま「完了」ボタンを押し、減価償却の計算は終了です。

- もし一括償却をする場合は、該当する資産を選択し、「確認・編集」ボタンを押します。

一括償却する場合は、「原価償却費の計算」の部分で以下のように操作します。

- 「前年終了時の未償却残高」の金額を確認します。仮に、ここの金額が「20万円」とします。

- 「普通償却費」の欄に、そのまま「20万円」と入力します。

- 後は自動で計算されます。

- 入力内容を確認し、問題なければ「上書き保存」を押して完了です。

まとめ

- フランチャイズ加盟金が20万円以上の場合は、「繰延資産」として減価償却を行います。

- 繰延資産を計上する際の科目や、償却期間は契約内容などによって変わります。

- フランチャイズ契約終了後も償却を続けると、脱税とみなされます。

- 償却が終わる前にフランチャイズ契約が終了した場合、契約終了した年に一括償却をします。

- 会計ソフトを使うと、減価償却などフランチャイズ加盟金の処理がとても楽です。

20万円以上のフランチャイズ加盟金は経費としては処理できませんので、減価償却など適切な会計処理を行いましょう。尚、この記事の内容は税務署に確認した部分もありますが、ネットで調べた情報なども含んでいます。また、それぞれのケースによって処理方法は変わりますので、税理士や税務署に確認しながら適切に処理することをお勧めします。